有限会社コマツライジングは中国での老人介護サービスに関する新しい仕組み(メカニズム)の創設を目指しています。

TEL. 043-253-8760

〒263-0043 千葉市稲毛区小仲台6-18-1-1009

「中国介護福祉元年」概念図表CHART

概念図表:

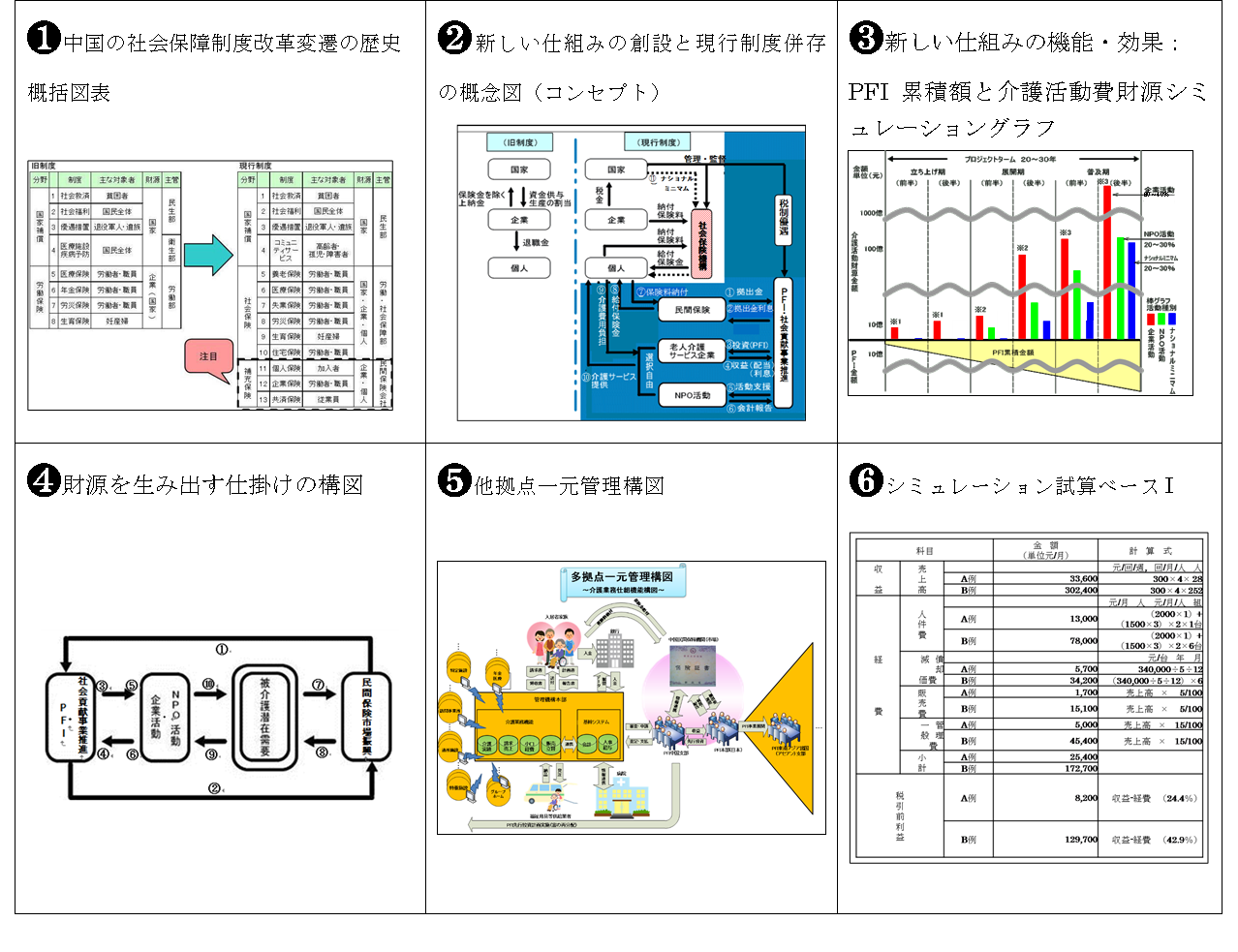

中国の社会保障制度改革変遷の歴史概括図表

中国の社会保障制度改革変遷の歴史概括図表

備考:

- 参考文献:「中国の改革開放と社会保障」・東北財経大学教授・劉曉梅著2002年汐文社出版

- 概括図表の意味するところ

- 「ゆりかごから墓場まで」を象徴する旧制度

- 矛盾を抱え込んだ現行制度

半世紀に亘る新中国の国づくりにおける経済、政治制度改革がそうであった様に、社会保障制度改革も同様に漸進主義「所謂、中国式実験手法(石を探しながら河を渡る)」的であるが、 著しい成長を示す経済改革とは対照的に大幅に遅れている。このことは国有企業解体に伴う諸般の事情に象徴されている。漸進主義的であるが所以の矛盾を抱え込んだまま今日に至っている。 即ち、制度改定は“暫定的”が常態化したまま、次々に新たな方針を示す国家、これに対応・実施する地方政府、企業その他組織単位には夫々、その時々には自ずと限度があり、 その乖離の実情は益々深刻化の状況にある。これは本来、社会主義が相容れない市場経済を取り入れた必然の帰結と言うべきものであり、この状況を放置すれば中国社会主義市場経済体制の維持、存続はあり得ない。 目下、胡錦濤現政権下においては“調和ある社会の建設”スローガンに掲げ国家統一的社会保障制度改革の方針を前面に打ち出しているが、前述の様な事情に阻まれて、その前途は極めて厳しいものと見なければならない。 - 老人介護サービスの実情:

現行制度には日本の老人介護保険制度に該当する項目はない。図表の社会保険分野・5・養老保険は労働者、職員(農村を除く都市部のみ)の退職時の保険金に該当するもの。老人介護サービス分野は白紙の状態と言っても過言ではない。 - 「新しい仕組み創設」の発想の原点: 欄外枠(補充保険)は将来、老人介護保険分野を充実するため、其の余地として設定した著者の意図が読み取れる。

- 現行制度は労働者、職員を対象とするもので農民は含まない。

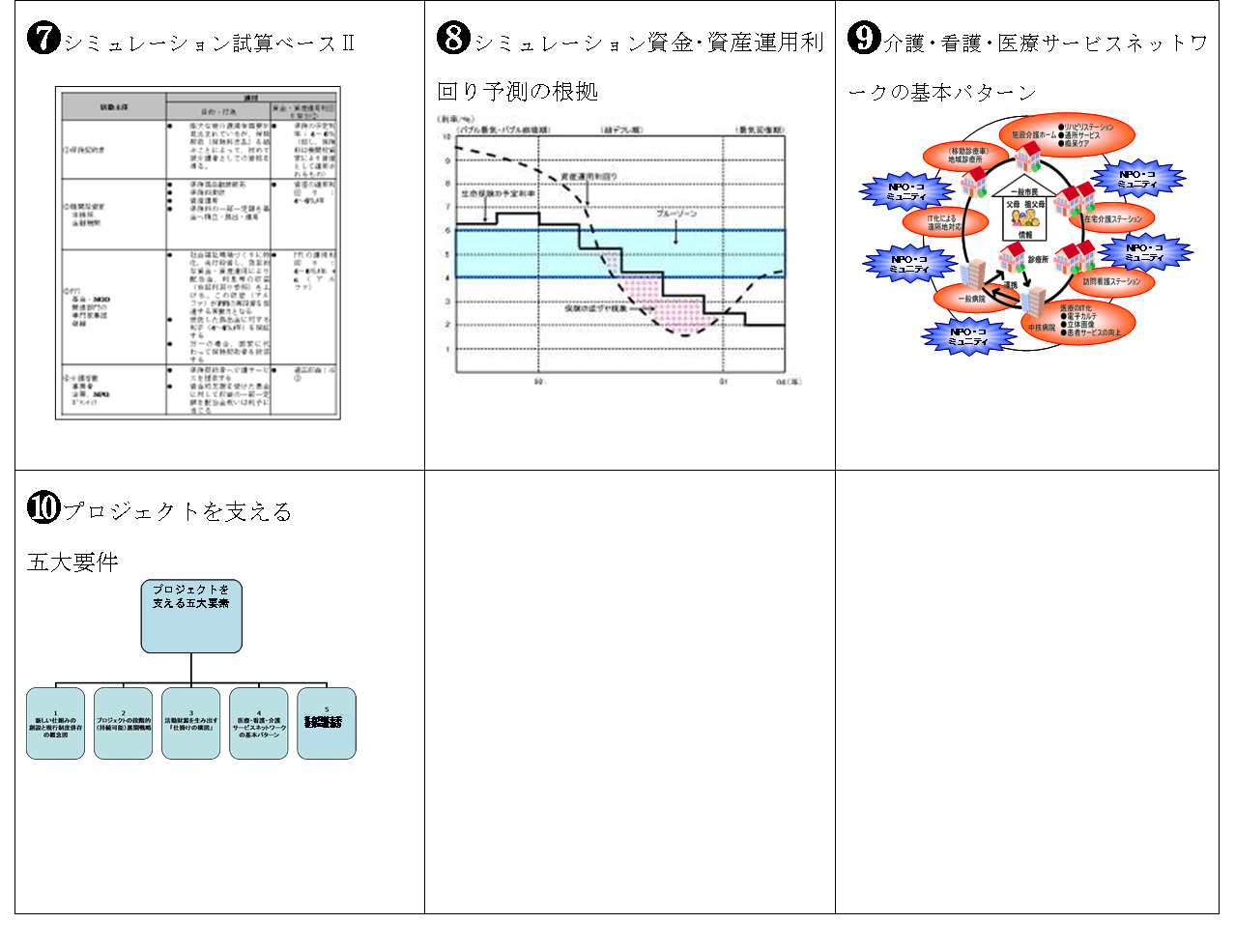

新しい仕組みの創設と現行制度併存の概念図(コンセプト)

新しい仕組みの創設と現行制度併存の概念図(コンセプト)

備考A:参考文献“前述第①項に同じ”第4章社会保障における個人・企業・国家間の関係変化

- 概念図解説:

前述第①項との関係は、前項が平面図とすれば本稿は断面図に相当する。ブルー色部分が“新しい仕組み”で現行制度に対して併存の関係を示す。前述第①項の欄外枠(補充保険)部分を置き換えたもの。 - 現行制度の矛盾点:

現行制度の延長線上に持続可能な究極の介護福祉制度を期待することはできない。その理由は、“社会保険機構(*斜線印部 )”は、人口13億人に対応するものとしては、大きな欠陥がある。 つまり「そこが抜けたバケツ」な様なものである。国民の大事な資産運用には、早急な制度の大改革(バケツの大修理工事)が必要であるが、「悪夢の再来・文化大革命」でもない限り、それは不可能。 - 「新しい仕組み創設の意義」:

「底が抜けたバケツ」をいつまでも放置しておれるものでもない。いずれ将来、社会主義・中国国家建設のためには、年金・医療・介護の社会保障政策全般に亘る全国統一的改革は避けては通れない。 大改革推進には必ず「痛み(ショック)」がともなう。その際、ショックを吸収する万全の措置として緩衝装置が不可欠となるが、それが「新しい仕組み創設」に課せられた最も大切な意義である。尚、新しい仕組みは年金・医療分野にも対応可能。

備考B:“新しい仕組み”→印部の機能説明

| ① | 拠出金 |

会員各社は該当保険商品(医療・介護・年金等)について保険料積立金を拠出して、PFIに当てる。 |

| ② | 拠出金利息 |

(仮称)アジア社会福祉開発機構は受託拠出金に対して、年利4から6%(後述第❼項・ 「安定的予定利率」参照)を保証する。 |

| ③ | 先行投資(PFI) (クリック18) |

PFIの事業主体・「(仮称)アジア社会福祉開発機構」は、生損保・信託銀・一般企業そ の他関係機関からの拠出金を受託運営する組織。 会員各社からの受託拠出金を、機構は老人介護サービス部門に特化して先行投資し、効率的運用をはかる。社会貢献事業推 進。 |

| ④ | 収益(配当利息) |

PFIの効率的運用に対する対価。必要経費を除いた残りの収益は、再投資に回し運用する。後述、第❻項のPFI(C)運用利回り参照。 |

| ⑤ | 活動連携 |

機構の収益は機構管理運営経費、再投資に当てられる他、一部をNPOとの連携活動経費に当 てる。 |

| ⑥ | 会計報告 |

NPOは支援金の使途を明確に会計報告する義務がある。 |

| ⑦ | 保険料納付 |

保険契約者は契約期間中継続して定期的(月又は年)に保険料を納付する。保険料運用利回り率は後述、第❻項の保険契約者(A)運用利回り参照。 |

| ⑧ | 保険金給付 |

保険契約期間中であれば、一定条件を満たせば保険会社は個人に対して保険金を給付する。手数料(x)は後述、第❻項の機関投資家(B)運用利回り参照。 |

| ⑨ | 介護費用負担 |

個人が保険金をこれに当てる。富裕層老人(※1立上げ期・※2展開期)の場合は自己負担 とする。 |

| ⑩ | 介護サービス提供 |

介護サービス企業又はNPO活動のどちらからサービスを受けるかは個人の自由選択とする。 |

| ⑪ | ナショナルミニマム |

公的基礎助成金(税金)。「新しい仕組み」に属さない、唯一の「現行制度」枠内の機能。 |

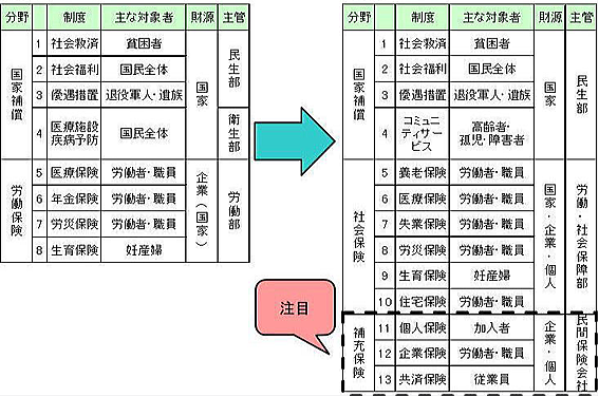

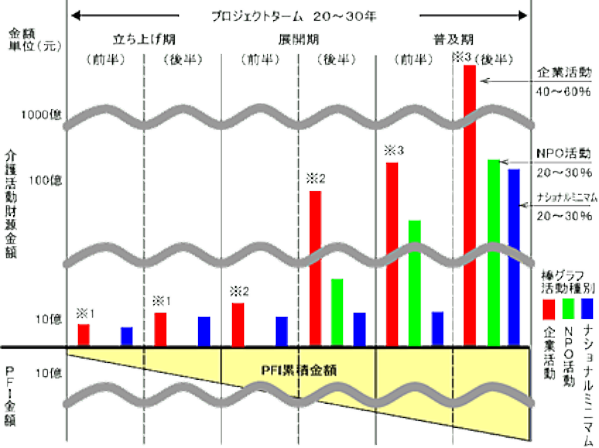

PFI累積額と介護活動費財源シミュレーショングラフ:

PFI累積額と介護活動費財源シミュレーショングラフ:

新しい仕組みの機能と効果

備考:

- グラフはPFI累積額の対価=介護活動財源金額を示す。

縦軸は成果。 横軸は時間・プロジェクトタームを示す。 - 新しい仕組みがもつ本来の機能が作動すれば介護活動財源を生み出す。

グラフの最終目標値は機能と効果100%発揮した状態。

目標値設定の根拠

日本の社会保障費(共済・厚生・基礎)の場合、国と個人負担の割合は50対50(クリック14)を勘案した。

目標値・ナショナルミニマム20~30%は、「ゆりかごから墓場まで」を標榜してきた「社会主義国・中国」に課せられた宿命的課題。 - グラフの立上げ期・展開期・普及期の財源のあり方

立上げ期:(※1)富裕層老人個人負担

展開期:(※2)富裕層老人個人負担と民間保険(老人介護)商品負担混在。

普及期:(※3)民間保険(老人介護)商品による負担 - プロジェクトタームを「20~30年」とする理由

草創期の中国・民間保険市場が健全に発展するために賦与された最大限度の期限。

「底が抜けたバケツ」状態の現行制度の延長線上に、日本の様な国民皆保険制度を期待することは、最早期待できない。残された時間的猶予は少ない。

何故なら、人口構成は15~20年以内に、日本と同様、少子高齢化社会、更には労働人口減少社会に転換することから、「新しい仕組みづくり」が急務となる所以。(クリック22-1)

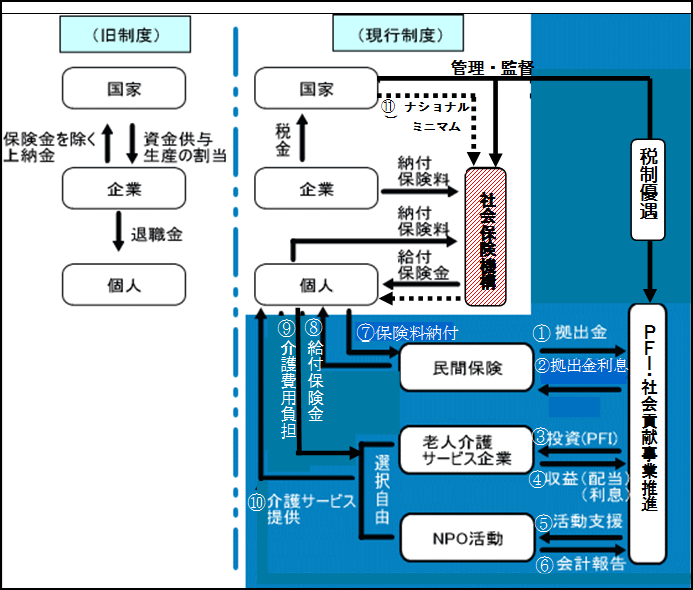

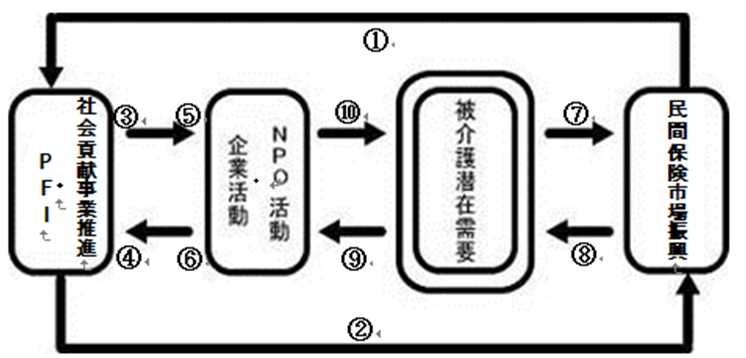

財源を生み出す仕掛けの構図(以下「仕掛けの構図」と称す)

財源を生み出す仕掛けの構図(以下「仕掛けの構図」と称す)

- 「仕掛けの構図」機能:

→ 印(①~⑪)は「新しい仕組み機能」を示す。

膨大な被介護潜在需要に対応するために、先行するPFIと民間保険商品市場振興が車の両輪となって循環する機能を示す。立上げ期は被介護潜在需要の中から 富裕層老人を対象とする小さなサイクルから始まり暫時、展開期、そして普及期へと進展する。普及期は循環機能効果、100%発揮の状態を示す。 - 「仕掛けの構図」機能を起動させる有効需要の背景:

下記図表は膨大な被介護潜在需要に対する、将来予測される有効需要を示す。図表は国民所得向上にともない、 新たな富裕層及び新中間層の増加傾向を天津・重慶・上海・広州の都市部での詳細な実態調査にもとづき行ったもの。(08/9/29朝日新聞「五輪後の中国」コピー)(クリック17)

[富裕層・中間層の実態調査資料図表]

- ●予測される有効需要

- ・立上げ期:青と赤色部

・展開期:上記2色と 緑色部

・普及期:水色部を除く全色

・水色部はナショナルミニマム対象以上,普及期には社会保障制度の基本原則・[給付(被介護)=自己負担(保険料)+α(ナショナルミニマム)]の原型ができあがる。

- 民間保険商品市場振興の現状と課題:

今やGDP世界第2位の驚異的経済発展とは対照的に、「民間保険市場振興」は大幅に遅れている。本来ならば首記「仕掛けの構図」の機能のなかで、 PFI・社会貢献事業とともに車の両輪の役割を果たすべきところなのに…。人口13億人の巨大市場・中国に「健全な民間保険文化」が定着するには、 尚一定の年月(少なくとも10~20年単位)を要すると見なければならない。

民間保険商品市場振興にとって経済成長と物価安定は必要条件ではあるが充分条件ではない。現状の所謂「人冶の国家社会」から名実ともに「法治国家社 会(秩序ある社会)」への転換を大前提とする。社会の隅々まで「不正・腐敗・汚職」が蔓延しえいる現状では、これを大改革する努力なくして 「健全な民間保険文化」の定着は望むべくもない。

これまでの驚異的経済発展は言わば、「安い労働力と元(通貨)安」を背景にした「外需振興政策」によるものであり、民間保険商品市場振興は、人口13億人の 巨大市場・中国に、着実に「内需振興政策」を推し進めるための切り札として不可欠な要素となる。

これによって、首題「仕掛けの構図」の「PFI・社会貢献事業推進」とともに車の両輪の役割を果たすことができる。

現状は、既に「寝たきり老人1000万人」とも言われる膨大な被介護潜在需要に対して、社会福祉環境インフラ(ソフト+ハード)は 未整備のまま放置されていると言っても過言ではない。

この様な状況下、前記、「将来の有効需要予測図表」に対して先ず、如何にして魅力ある民間保険商品を開発するかが最重要課題となる。

一例を挙げれば、保険の定説・「世の中、森羅万象全て、保険の対象とならないものはない。」この定説を100%活用せずして今後の展望は開けない。新世代が求める新型保険商品に対する潜在需要の背景は従来、一般化している遺族補償保険商品のほかに、先ず目前に自分の親の介護の問題を抱え、そして次に自分自身が被介護者となることが差し迫った問題となる。(クリック17-3)民間保険商品市場振興の効果が期待出来るまでに残された時間的猶予は少ない。プロジェクトタームは20~30年。 - 企業活動とNPOの連携活動:

社会の底辺に根ざす無数のNPO・コミュニティの潜在力を活用することなしに、膨大な被介護潜在需要に対して充分な、そして良質な介護福祉サービスを提供することは出来ない。 しかし、それは企業活動が介在することにより初めて実現する。[後述第⑧項・『医療・看護・介護のネットワーク基本パターン』参照] - PFI・社会貢献事業推進:(PFIはクリック⑱参照)

「仕掛けの構図」機能を循環させる原動力は全て「知恵」による。 金力の偏在、それに政治・行政の権力の介入は構図機能そのものを破綻させる。 社会貢献事業の必須要件は合理性・効率性・公平性・透明性・公共性を追求する事業理念である。

中国経済は驚異的経済発展段階から、既にバブルの様相を呈している。それは「安い労働力と元(通貨)安」を背景にした「外需振興政策」によって 国内に莫大な「金余り現象」をもたらし、これが「投機マネー」となって不動産、株式市場に流れ込んだもので、大都市に林立する高層ビル群 (オフィスビル・マンション・その他公共施設)が象徴している。1980~1990年代初頭にかけての日本経済のバブルの様に…。

日本はその後バブルがはじけ以後、所謂「失われた10年、否20年」と言われ続けている間に、今日では「少子高齢化の世界一」の国になってしまった。

一方、中国も20年後には間違いなく、日本を超えて「世界一の超少子高齢化社会」を迎える現実が待ち受けているのである。しかも人口減少とともに、世界の工場・ 中国を支えてきた「安い労働力・現役」が減少し始めるのである。

1990年代初頭、故鄧小平翁が「先富論(豊かになれる者から先に豊かになれ)」を唱えて20年経過した今日、 はからずも「未富先老(豊かになる前に先に老いてしまう)」が現実的問題として目前にせまっている。

日本の場合は半世紀前に、既に国民皆保険制度が導入され、国民を守るためのセーフティネットが施されていたが、若し今、中国経済のバブルがはじけるような事があれば、国民の不満が一気に爆発するであろう。そうなれば、これは中国自身の問題にとどまらず、 日本を含むアジア近隣諸国、更には世界経済に及ぼす影響は計り知れない。中国国家喫緊の課題は、バブルをはじけさせないこと、そしてこの間、如何に速やかにセーフティネット準備するかにかかっている。時間的猶予は少ない。

「仕掛けの構図」は活動財源を生み出すとともに、「貧富の格差拡大」による現状の弊害を実質的に緩和する効果、即ち「富の再分配機能」を合わせ持つ。中国がこの難局を乗越えるために不可欠なもの。日本(チーム)が果たすべき役割は、この「仕掛けの構図」 を主導することを通して、日中戦略的互恵関係構築の実を挙げることにある。

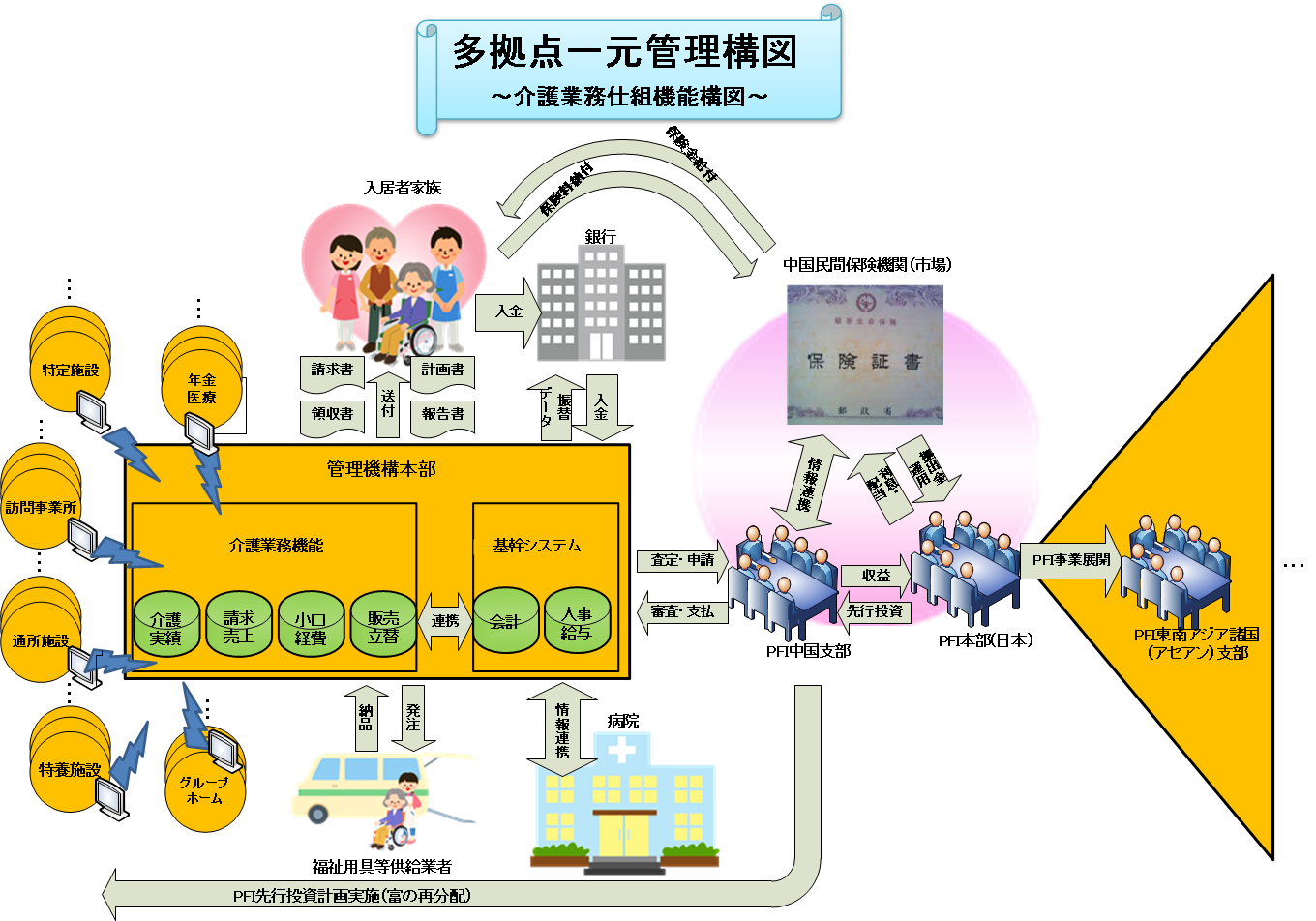

多拠点一元管理構図

多拠点一元管理構図

そもそも、「多拠点一元化管理構図」とは、国民の最低限の生活保障(訪問介護、老人ホーム、高齢者医療等)が得られる「国民皆保険制度」の下、日本において近年、多種多様化する被介護ニーズに対応するために普及したもの。因みに、多種多様な介護プランが作成でき、施設入居・退去・転居等の仕訳を現在利用している基幹会計システムに連携すること等に代表される。 先述第❶、❷、❸、❹項に示した通り、これ以外に将来、中国が取るべき道筋は他に選択肢がないことを示している。「国民皆保険制度(社会福祉インフラ)」の確立なしに、一足飛びに「多拠点一元管理方式」に依存せざるを得ない中国の現状を克服することは“至難のわざ”であることを、中国国民は先ず自覚しなければならない。さもなければ100年経っても現状から脱却することはできない。 殊に、名実ともに法治国家として健全な民間保険文化が定着するには、少なくとも10~20年単位の年月を要する「民間保険市場振興政策」。更には、究極の合理性、公正・公平性、明瞭な運営の追求が求められる「PFI・社会貢献事業推進」の責任は重い。 今や経済大国・世界第2位中国がかかえる「負の側面(汚職・腐敗の蔓延。環境汚染・破壊)」の深刻度は増加の一途をたどる。 冒頭に述べた「28,3兆円×10=283兆円」が象徴する中国社会保障費の実態は、人口13億人の中国に課せられた大きな社会問題である。 「多拠点一元管理方式」は問題解決の糸口に過ぎないことを銘記すべきである。

- PFI先行投資と民間保険市場振興を車の両輪とする「仕掛けの構図」の循環機能を円滑に回転させるための必須要件。

- 「仕掛けの構図」の心臓部分に相当する。

- 日本のように「国民皆保険制度」が存在しない中国をはじめ東南アジア諸国では「多拠点一元化管理構図」の役割がより重要となり、その内容充実が不可欠。

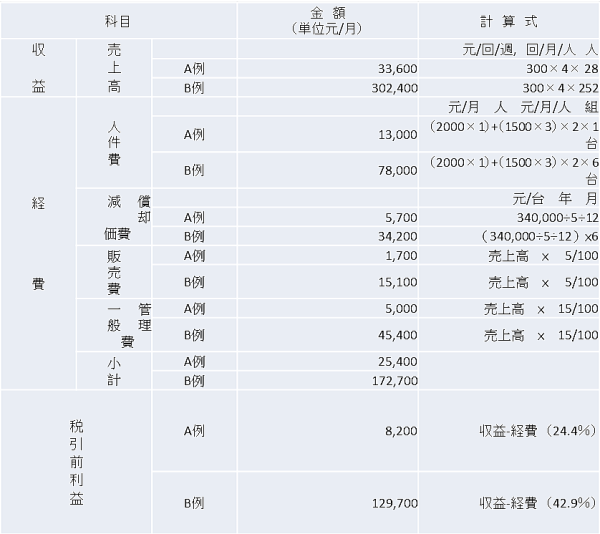

シミュレーション試算ベースⅠ:

シミュレーション試算ベースⅠ:

立ち上げ期の富裕層老人が個人負担した場合

1.売上高算出基準

- ① 特定の裕福層老人数予測:添付資料①大連市人口約250万人に対する潜在的予測数は2500~5000人

(対人口比率 0.1~0.2%)。A例は潜在予測の1/100程度、B例は 1/10とする- ② 介護サービス利用回数:1回/週, 4回/月

- ③ 専用車稼働率:A例の場合 4人/日/台,28人/月とする 専用車稼働率:B例の場合 6人/日/台,252人/月とする

- ④ 入浴介護サービス単価 :300元/回、早ければ3年後、遅くとも5年後には開発予定の民間保険商品の

価格相場を想定したもの(設定理由:被介護潜在需要の背景) - ② 介護サービス利用回数:1回/週, 4回/月

- (経済統計指標の向上)

GDPについては比べるものでもなく注目すべきはマイカーマンション高級耐久消費財への根強い需要(キーワード、添付資料②) - (給与水準の向上)

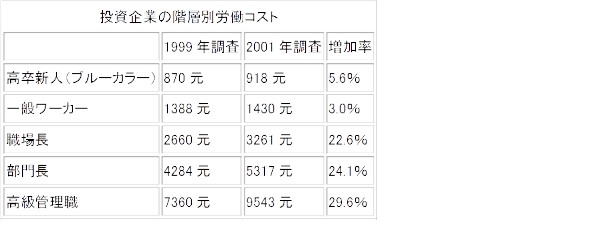

労働コストは日本の20~30分の1が世界の工場・中国を支えて来た原動力.今でも一部には存在するが職場のよる賃金格差は大きい。 外資系企業の実態(添付資料③)に見られるように一般のワーカー(ホワイトカラー)クラスで日本の10分の1程度、高級管理職クラスで4分の1程度 さらにIT技術者、弁護士、公認会計士等知的労働者クラスになると日本との格差は2分の1以内となる 今後能力の高い現地採用従業員は益々増加する傾向にある - 生活習慣及び社会環境の変化)

一般老人と 壮、中、青年層からなる新世代には生活習慣・環境、嗜好品、消費性向、金銭感覚、価格感、等々大きな乖離がある。 都会の街角に林立する サウナ、カラオケの看板繁昌するレストラン賑わう光景はこれを象徴している。 一般老人は僅かな退職金と細々とした質素な年金の生活を暮らす。 金銭感覚はつましく、又入浴の習慣もあまりないこの様な現状では、壮、中、青年層にとってもし自分の親が要介護状況になった場合のことを考えると、 当然のことながら、親の介護を含めた新しい型の民間保険商品に対する需要が潜在的に発生する。

2.人件費算出基準

- ① 介護者数:4人組編成(組長1人、ヘルパー3人)2交代制/日 (週休2日をやりくり)専用車1台として算出

- ② 賃金:組長 2000元/月、ヘルパー1500元/月

3.減価償却費:専用車 500万円相当として算出

- 輸入関税優遇措置(0)、5年償却

4.販売費:売上高の5%には医療、看護とのネットワーク強化費用含む

5.一般管理費:売上高の5%には同上費用を含む

6.税引き前利益

- ① 介護・福祉事業には税制優 措置あり(0)

- ② 被介護者500人以上の場合は、利益率60%以上予測。これはPFI にとって充分なインセンティブとなる。

(行動半径の縮小効果による)- ③ 人件費科目の中に 日本人の介護サービス(ノウハウ)指導要員

A例の場合 要員1人、34万日元/月 (居住費込)

B例の場合 要員2人、68万日元/月 (居住費込)

以上は基金運営費の中で賄うものとして算出

(人件費のしめる割合の高い介護サービス事業にこれを含めると参考となる適正なF/Sシミュレーションとならない為) - ② 被介護者500人以上の場合は、利益率60%以上予測。これはPFI にとって充分なインセンティブとなる。

7.備考

- ① 経済諸指標は全て04年度のものを使用している。

- ② シミュレーション資産は、企業活動とNPO・コミュニティの組み合わせも可能。

シミュレーション試算ベースⅡ:

シミュレーション試算ベースⅡ:

展開期、普及期の民間保険商品を財源の主力とする場合

試算要件概括表

| 活動主体 | 適用 | |

|---|---|---|

| 目的・行為 | 資金・資産運用と利回り率 | |

| A.保険契約者 | ●膨大な被介護潜在需要が見込まれているが、保険契約(保険料支払)を結ぶことによって、初めて被介護者としての資格を得る。 | ●保険の予定利率:(4~6%/年/複利) ●因みに年間保険料100万円、予定利率5%/年/複利/10年定期とした場合、運用受取り保険金額は約1,350万円。但し、税引前、手数料(x)含まずとする。 膨大な潜在需要を有効需要に転換する決め手となる。 ●その他、保障型の死亡・医療・介護等の保険の場合は、これにリスク要因として、それぞれX・Y・Zを負荷する。 |

| B.機関投資家生損保、金融機関 | ●保険商品勧誘販売 ●保険料徴収 ●資産(保険料)運用 ●保険料の一部一定額を機構へ積立・拠出・運用 ●査定・保険金支払 |

●資産の運用利回り:合計=①+② ①手 数 料:(4~6%/年/複利)x ②拠出金利息:4~6%/年/単利 =y クリック②-❼参照 ●有効需要の背景(クリック17)  |

| C.PFI事業主体: (仮称)アジア福祉開発機構 |

●社会福祉環境づくりに特化、先行投資し、効率的な資金・資産運用により配当金、利息等の収益(右記利回り参照)を上げる。必要経費(c)を差し引いた残り、収益α(アルファ)がPFIの再投資を促進する原動力となる。 これによりPFIの社会的使命「富の再分配」を果たす。 ●受託した拠出金利息と拠出金元本を保証する |

●PFIの運用利回り=α-c 以下の「仕掛けの構図」機能が100%フル回転した時点の各活動主体のキャッシュフロー総額は、 A=B=C=Dを前提とする。但し、C-D=α  |

| D.介護活動事業者企業、NPO、コミュニティ | ●保険契約者へ介護サービスを提供する。 ●サービス提供は、市場競争原理に基づく。 |

●適性収益:クリック②-❺参照 ●クリック2-❸  |

シミュレーション資金・資産運用利回り予測の根拠:

シミュレーション資金・資産運用利回り予測の根拠:

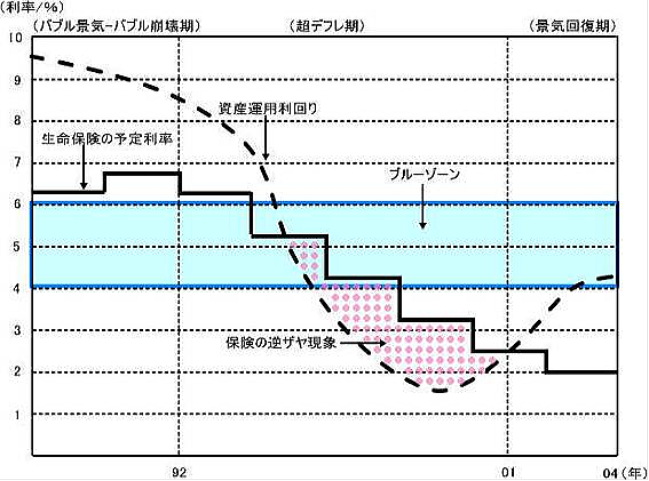

安定利回りを予測するグラフ(ブルーゾーン部分)

備考:

- グラフの意図は、過去10数年間、日本が苦い体験をしたバブル景気とその崩壊後の超デフレ期に於る保険の「逆ザヤ現象」をイメージアップし、これと対比させて、 今後の中国での安定的な資金・資産運用利回りを予測する為のもの。近年、2桁台の脅威的な成長をとげている中国のGDPは、2008年の北京オリンピック、2010年の上海万博開催までは、 この勢を続けるものと予測されるが、それ以降は、過熱気味の景気を抑制・制御する経済安定政策をとるものと予測するのが妥当な見当ではあるまいか。 その意味で安定的な資金・資産運用利回りを予測することが重要な要件となる。 グラフのブルーゾーン(4~6%)がそれを示す。ゾーンの上限、下限を超えると、いずれもリスク(マイナス要因)となる。

- 生命保険の予定利率は貯蓄型とする。(添付資料④参照)

添付資料①:訪問入浴介護の潜在需要予測

サービス種類別に見た年間実受給者数合計

(平成14年5月から15年5月)

訪問入浴介護受給者・・・・・・・・・・・・・・・・・・151,000人/年

備考

参考文献:(厚生統計協会出版 平成14年5月から15年4月、介護給付費実態調査報告より)

添付資料②:マイカー需要増加傾向

自動車 ・・・・・・・・・・・・444万台/年

備考

参考文献:[JETRO出版(中国経済の基礎知識)2003年度における主要工業製品生産量より]

添付資料③:給与水準の向上

備考

参考文献:[JETRO出版(日中投資促進機構)「第7次日系企業アンケート調査・集計・分析結果」]

添付資料④:主な生命保険の種類

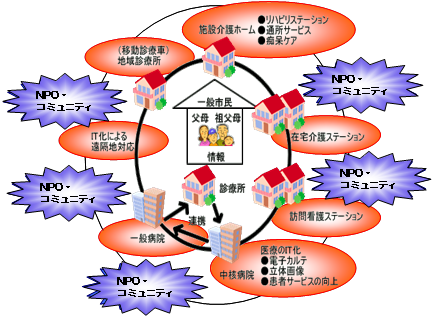

介護・看護・医療サービスネットワークの基本パターン:

介護・看護・医療サービスネットワークの基本パターン:

備考:

- 模式図は社会福祉環境インフラ整備問題の縮図(核)を示す。

展開戦略の上で、「モデル都市」選定に当たって最優先事項は「天元の石」にふさわしい規範性であることは言うまでもない。 - 構成要素(ソフト+ハード):

・ソフト;人材を含めた運営ノウハウの全て。これの充実には10年単位の年月を要す。 - 展開戦略のキャッチフレーズ:

・「ソフト優先、ハード従属的」。正に諺“急がば回れ”或いは“兎と亀”。 財源とプロジェクトターム20~30年の制約条件の中で、如何に効果的に全国展開させることが出来るかの問題。 先ず血管に相当するネットワークの(ソフト)を作り、次に血液(ハード)を流す。展開活動は「アメーバー」の如く。常に目的地へ最短距離を目指し…、障害物(不正・腐敗)をさけて…。 - 「NPO・コミュニティ」グループとの活動連携:

膨大な被介護潜在需要に対して良質な介護サービスを提供するためには、無数に点在するNPO・コミュニティの潜在力を最大限に活用することが不可欠となる。 これに対して、日本に普及しているNALC制度(クリック⑮)を導入することが効果的である。言わば「13億人国民」・総参加運動を目指して

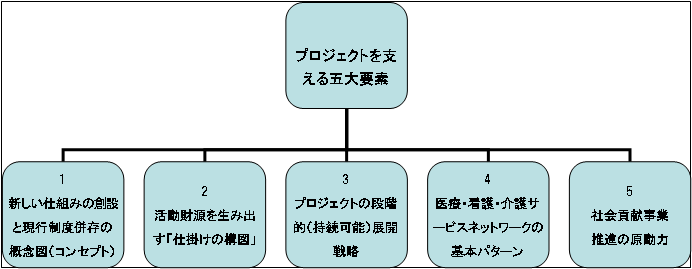

プロジェクトを支える五大要件:

プロジェクトを支える五大要件:

適用:

- 中国が目指すべきは「持続可能な老人介護福祉制度」。「底が抜けたバケツ」状態の現行制度の延長線上に最早、日本と同様な「国民皆保険制度」を期待することはできない。180度発想の転換を必要とする基本的概念。

- 本来、グランドデザインの工程表(立上げ期・展開期・普及期)に賦与された時間的猶予少ない。タイムスパンは、早やければ20年、遅くとも30年以内が限度。仮にこれを半世紀(50年)とすれば、社会的不安が爆発するであろう。

- 「仕掛けの構図」本来の機能を引き出すのは「智恵」によってこそ可能。偏った金力や権力は構図機能を破綻させる。

- 膨大な被介護潜在需要に対して、プロジェクト展開戦略のキャッチフレーズは「ソフト優先、ハード従属」。張り巡らしたサービスネットワークは血管(ソフト)に相当。そこに血液(ハード)を流す。展開活動はアメーバーの如く。正に13億人・国民総参加運動を目指す。

- 原動力となる活動組織のシンボル・「(仮称)アジア福祉開発機構」に求められる必須要件は国際的信用力。それは単なる「投資金額の多寡」ではない、最も合理的(賢明)な「富の再分配の思想」。それと広くアジア諸国と共有し得る「事業理念」と「実績に基づく信頼関係」。